美债收益率大幅下行 中资美元债收益表现提升

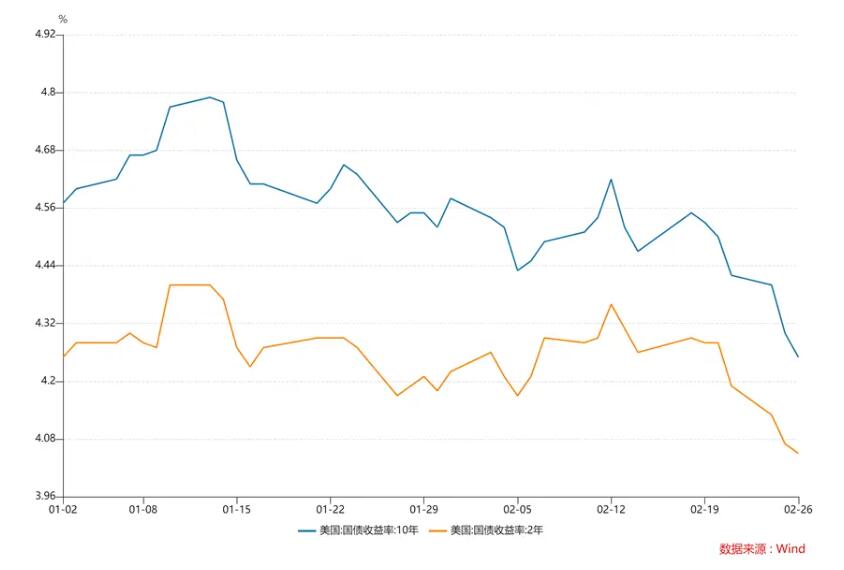

近期,美国国债收益率出现较大幅度下行。周三,美国国债收益率已跌至今年最低水平。一系列疲软的数据,叠加市场对特朗普政策的担忧,种种迹象或表明美国经济正陷入疲软态势。在美债价格 “水涨船高” 的情况下,中资美元债的收益表现也有所提升。

昨日,美债收益率再次全线下跌。其中,10 年期美债收益率在尾盘下跌逾 5 个基点,至 4.25% 左右,这一数值大幅低于周一开盘时的 4.39%,已回到去年 12 月中旬的水平。根据 FactSet 数据显示,10 年期美债收益率不仅跌破了 50 日移动均线,且正向 200 日移动均线靠拢。

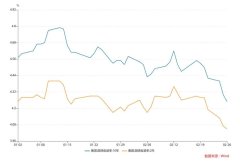

在美债收益下滑、价格快速走高的同时,中资美元债指数收益逐步走高。Wind 数据显示,Markit iBoxx 亚洲中资美元债券指数今年以来持续增长,累计涨幅已超 2%,近 5 日涨幅也达到 0.67%。

以房地产、银行、城投三个重点行业的中资美元债收益率来看,2 月以来,收益表现最好的是近年来融资规模大幅压缩的地产行业。Wind 数据显示,Markit iBoxx 亚洲中资美元债指数中,房地产债券指数近 5 日涨幅 0.49%,表现好于金融债券指数的 0.31%,也好于城投债券指数的 0.18%。

拉长时间线来看,1 月份中资美元债也呈现整体走高、收益率明显下行的趋势。国内地产基本面相关数据稳中有升,且以万科为 “风向标” 的房企风险处置走出积极一步,均推动中资海外债收益率下行、信用违约掉期定价快速收窄。据华泰固收团队统计,仅过去一个月左右时间,较有代表性的中资海外房地产指数攀升近 10%,利率下行超过 200 个基点,中国 5 年期 CDS(信用违约掉期)回落 24.1%。

值得注意的是,近期国内地产境外融资发债出现久违 “破冰” 的成功案例。绿城中国发布公告称,拟分别新发行本金总额 1.5 亿美元和 3.5 亿美元的优先票据,年利率 8.45%,该两笔优先票据已于 2 月 24 日合并构成同一系列票据,这也创下自去年下半年至今唯一一笔地产新增境外融资案例。

华泰宏观分析师易峘指出,此前,随着地产调整周期的深化,市场对中国房地产市场调整幅度和时长的预测也一路上调。然而近期地产成交已在磨底,一定程度上挑战了这一日渐加深的一致预期。此外,随着地产调整进入第四年,地产相关风险向金融体系传导的忧虑加深,尤其是万科风险处置相关的不确定性在 2024 年后加速发酵,近期深铁接管后的一系列变化在一定程度上边际缓和了市场对这一风险的担忧。

与此同时,从利差角度看,据申万宏源固收首席黄伟平统计,当前房企、金融、城投美元债信用利差分别为 522.52BP、127.56BP、108.01BP。尽管从历史分位数来看,均处于 2% 分位数以下,但房企美元债利差压缩空间仍相对较大。随着国内地产市场走势出现分化,部分风险房企处置释放的积极信号,叠加美联储降息预期放缓背景下,美债收益率短期或维持高位震荡,中资美元债中静态收益率仍然较为可观,可积极布局短久期资产。

黄伟平认为,央国企地产存量债券较大且静态收益率较高,估值表现较为稳定,值得关注。其中 2Y 以内存量债券中,金茂集团、越秀地产、华润置地存量债券估值整体维持在 5.3%-6.6% 区间,有一定收益挖掘空间。而保利置业、海外宏洋、五矿地产存量债券估值较高,估价区间在 7%-9% 之间,同时久期均在 1.5Y 以内,短久期亦可适度参与。

免责声明:本页面旨在为广大用户提供更多信息的无偿服务;不声明或保证所提供信息的准确性和完整性。本站内所有内容亦不表明本网站之观点或意见,仅供参考和借鉴,购房者在购房时仍需慎重考虑。购房者参考本站信息,进行房屋交易所造成的任何后果与本网站无关,当政府司法机关依照法定程序要求本网站披露个人资料时,我们将根据执法单位之要求或为公共安全之目的提供个人资料。在此情况下之任何披露,本网站均得免责。本页面所提到房屋面积如无特别标示,均指建筑面积。 注:本站所有信息未经许可,不得转载,复制,抓取等,如有违者必追究法律责任。如有异议可投诉至:Email:133 46734 45@qq.com相关资讯

- 2024-05-28 11:18:04上海700万级红盘东方玉湾即将认购!推售高层、洋房及复式叠加

- 2025-02-25 09:48:08从“搭积木”到“云端工厂” 广州建筑产业的惊艳蝶变

- 2024-05-24 21:04:51中国企业计划以4.58亿美元买下Vero Centre写字楼项目

- 2024-05-28 09:16:39安徽居民楼坍塌事故致4死1伤 一个单元楼变成废墟!12岁女童急

- 2025-02-24 11:28:39广东发布港澳居民大湾区购房支付数据

- 2024-05-24 15:41:44上海国贸虹桥璟上最后132套收官房源即将加推 建面约105-129㎡三

- 2024-05-20 14:22:27上海金隅桃浦项目规划设计公示 拟建6幢住宅 联动价8.55万/平

- 2025-02-11 09:42:45山东楼市新政强力激活市场 多项创新措施助推住房消费

- 2025-02-20 11:28:192024年南充全市缴存住房公积金55.33亿元

- 2025-02-24 17:20:00三水白坭规划大调整:新增小学 宅地锐减

- 2025-02-28 09:10:53宣恩县不动产登记中心“延时服务”优化营商环境暖人心

- 2024-05-23 15:28:14多人称喝了霸王茶姬新品心悸入院 店家称或对茶多酚过敏 一杯

- 2025-02-17 10:47:27长治市住建领域聚焦重点工作 助力高质量发展

- 2025-02-18 14:44:15深圳各区新春谋发展 亮出年度计划亮点

- 2025-02-26 10:55:58深圳2025年重大项目计划发布 总投资3.15万亿元

- 2024-05-21 10:58:47南京翡翠天域星园三期瞰江楼栋加推在即 主力户型建面89/118㎡

- 2024-05-21 14:40:50许家印香港一豪宅近5折售出 当时估值8.8亿港元现以4.7亿卖出

- 2024-05-22 10:45:25建发房产杭州五大新盘案名官宣!预计下半年陆续入市

- 2024-05-24 10:00:17招商蛇口郑州新作案名首发——招商·林屿境 打造森氧生活住区

- 2024-05-24 10:54:14热销15.2亿元!北京中建云境首开火爆 推售110-192㎡奢阔云幕平层