促进房地产市场回暖:政策助力下的新机会与挑战

自9月底“促进房地产市场止跌回稳”的政策定调以来,一系列优化政策的“组合拳”接连出台,使得房地产市场逐渐显现出积极的变化。根据最新的市场动态分析,无论是新房还是二手房,其成交量都在10月份的基础上实现了突破,市场信心逐渐恢复。

新房成交创下年内新高

利好效应持续发酵

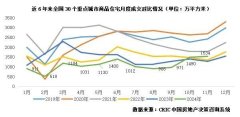

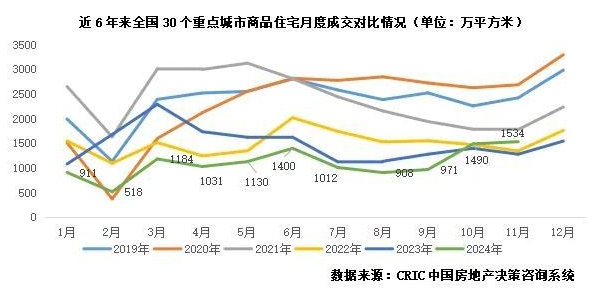

在新房市场方面,11月的成交数据表明,市场展现出强劲的复苏潜力。根据CRIC的数据显示,11月30个重点城市的新房成交面积达到了1534万平方米,环比微增3%,同比增长20%。这一数据不仅标志着新房市场的回暖,也与三季度的月均值相比增长了59%,前11个月累计同比降幅则缩小至26%。

一线城市成为政策受益者

特别是在一线城市方面,上海和深圳的成交量保持了持续的增长,环比均有提高。不过,北京和广州的市场表现相对疲软,环比有所下降。以CRIC的监测数据为依据,四个一线城市的成交量环比增长达到9%,同比上升了62%,较三季度的月均增幅更为显著,累计同比降幅为14%。值得注意的是,深圳的成交量环比增长高达65%,并且同比实现了翻倍,显示出其市场活力。

尽管如此,克而瑞研究中心指出,沪深两市在11月的环比增幅较10月有所放缓,这意味着新政的利好效应正在逐渐减弱。同时,短期内购房的存量客户已经开始释放,因此成交增长出现了一定的疲软迹象。

二手房市场持续升温

成交量回暖明显

在二手房市场方面,整体的市场表现同样持续升温。根据CRIC的数据,11月18个重点城市的二手房成交面积预计为1199万平方米,环比增长16%,同比增长33%。此外,前11个月的累计成交面积预计为10020万平方米,同比上涨5%。

除少数城市外,其余14个城市的二手房成交均呈现增长趋势,这显示出市场在政策刺激下的良好走势。

核心城市的成交情况

从同比数据来看,北京、上海和深圳等核心城市的成交规模普遍高于去年同期。特别是在深圳,成交量出现了翻倍的增长,而北京和上海的增幅也都在50%左右。然而,部分城市如苏州和汉中等地的成交表现仍旧较为疲软,未能跟上市场的整体回暖步伐。

去化周期缩短

结合市场供求关系来看,二手房的挂牌量持续回落,去化周期明显缩短。根据麟评居住大数据研究院发布的报告,11月重点城市的二手房去化周期为17.2个月,环比下降12%,同比减少了33.3%。截至11月,去化周期已连续缩短6个月,较年初接近27个月的高点有了显著的改善。

市场信心逐步恢复

业主涨价信心增加

当前,重点城市的业主对房价的预期信心逐渐增强。根据麟评的研究数据显示,11月重点14城中,涨价房源的占比达到了12.4%,较上月上升了2.9个百分点,同比上升了6.6个百分点。这一现象表明,随著市场活跃度提高,业主们对未来房价的预期愈加乐观。

后市展望

展望未来,克而瑞研究中心认为,12月将迎来房企业绩冲刺季,供应量有望持续回升。为此,不排除部分房企会推出年末促销活动,以争取更多成交量。从整体预期来看,市场的销售成交可能会小幅回升,同时二手房市场依然处于高位震荡的态势,市场份额的收窄也将是未来的一种趋势。

自政策刺激以来,中国房地产市场正在经历一场深刻的变革与重塑。尽管市场信心正逐步恢复,但一线城市和二线城市之间的差异仍然存在,不同城市的市场景气程度各不相同。我们需要关注未来政策的进一步落实及市场行情的持续变化,以把握新兴的机会和应对潜在的挑战。

通过上述分析可以看出,尽管市场现阶段面临诸多不确定性,但政策引导下的市场回暖趋势不容忽视,对于购房者、投资者以及相关从业者而言,适时调整策略,将是应对市场波动的关键所在。

免责声明:本页面旨在为广大用户提供更多信息的无偿服务;不声明或保证所提供信息的准确性和完整性。本站内所有内容亦不表明本网站之观点或意见,仅供参考和借鉴,购房者在购房时仍需慎重考虑。购房者参考本站信息,进行房屋交易所造成的任何后果与本网站无关,当政府司法机关依照法定程序要求本网站披露个人资料时,我们将根据执法单位之要求或为公共安全之目的提供个人资料。在此情况下之任何披露,本网站均得免责。本页面所提到房屋面积如无特别标示,均指建筑面积。 注:本站所有信息未经许可,不得转载,复制,抓取等,如有违者必追究法律责任。如有异议可投诉至:Email:133 46734 45@qq.com相关资讯

- 2024-06-19 09:25:205月郑州航空港区商品住宅共计成交169套 销售均价7244元/㎡

- 2024-06-27 10:00:26湖州南浔珑樾湾调规公示 增加中央水景、优化楼栋开窗方式

- 2024-06-27 20:39:03花旗:中国房地产市场开始好转 香港楼价今年预计跌10%

- 2024-07-04 10:28:251.5万全款买房!辽宁阜新“鹤岗化”,年轻人白菜价买房后躺平

- 2024-07-15 09:11:18香港楼市“辣招”利好效应逐渐减弱 港人北上置业度假及退休养

- 2024-08-26 17:18:48北京房地产市场动态:新房网签量大幅回升 二手房成交持续改善

- 2024-11-05 17:10:00惠州楼市止跌回稳 10月销售新房量环比激增34.5%

- 2024-11-11 16:09:5011月10日济南市共网签商品房139套

- 2024-06-07 15:21:18柳州市住房公积金贷款限额上调至70万元 恢复异地贷款业务

- 2024-06-21 15:56:36南京现象级红盘保利文华售楼处即将关闭!终极改善大平层最后

- 2024-07-22 14:05:39央行再次降息!惠州首套住房商贷利率有望降至3.25% 二套4.05%

- 2024-08-26 10:17:03广州出过一套2亿+的网签成交 竟破了两项顶豪纪录!

- 2024-09-23 16:02:10连江县公共资源交易服务中心成功举办国有建设用地使用权出让

- 2024-10-11 16:12:33北京房地产市场第三季度回顾:机遇与挑战并存

- 2024-10-17 11:10:53广州豪宅市场新风向:缦云广州的崛起与未来展望

- 2024-10-29 11:07:22深圳楼市10月热潮:市场回暖与南山区的价格飞跃

- 2024-11-09 11:19:04惠月8日新房与二手房网签情况

- 2024-12-02 10:07:25北京11月新房住宅网签数据环比微降 二手房住宅网签数据再创新

- 2024-07-10 10:48:09苏州楼市推出10条措施 闲置土地及房产要采取置换、拍卖等方式

- 2024-11-14 11:03:00惠动态:新建商品住宅与二手住宅网签情况分析