“去库存”显成效,50个重点城市库存同比下降11%

近年来,在房地产市场供求关系发生重大变化的背景下,“去库存” 已成为稳定市场的关键所在。2024 年 4 月 30 日,中央政治局会议明确提出,要统筹研究消化存量房产和优化增量住房的政策措施,抓紧构建房地产发展新模式,以促进房地产高质量发展。得益于中央政策面的有力扶持,在 “严控增量、优化存量、提高质量” 的基调下,楼市库存呈现出延续下行的走势。

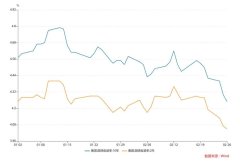

CRIC 数据显示,截至 2025 年 1 月末,50 个重点城市狭义库存同比下降 11%。尽管如此,多个重点一二线城市的去化周期仍超 20 个月。不过,随着后续市场迎来阶段性放量,预计未来重点城市库存将继续走低。政策利好的推动下,重点城市新房成交逐渐复苏,这也进一步促使楼市库存延续下行趋势。据 CRIC 监测,2025 年 1 月末,50 城新建商品住宅狭义库存仅为 31093 万平方米,环比降 1%,同比降 11%;按 12 个月测算去化周期,2025 年 1 月末达 21.53 个月,环比持平上月。从趋势来看,自 2014 年至今,消化周期最高点出现在 2024 年中下旬,2024 年 9 月按 12 个月测算去化周期达到最高点,为 24.05 个月。2024 年 9 月 26 日,中央政治局会议首提 “止跌回稳”,此后在一系列政策推动下,2024 年四季度整体市场走出一条上升曲线。受此影响,重点城市库存及消化周期出现明显下行,截至 2025 年 1 月末,50 城新建商品住宅狭义库存已较 2024 年 9 月最高点下降约 2305 万平方米,按 12 个月测算去化周期下降 2.52 个月。

聚焦到城市层面,长春、北京、南宁、郑州、福州、广州、武汉、南京等多城去化周期仍超 20 个月。从商品住宅库存面积来看,重点一二线城市中,成都库存面积最高,达 2240.67 万平方米,其次是武汉,达 1479.14 万平方米,广州排第三,为 1463.17 万平方米。但结合去化周期来看,按 12 个月测算,成都去化周期仅 18.8 个月。CRIC 数据显示,2024 年全年成都新建商品住宅成交面积约 1308 万平方米,受新政利好,四季度翘尾明显,达 353 万平方米,环比上涨 27%。进入 2025 年,受核心区高改项目推动,1 月成都商品住宅成交面积 122 万平方米,环比下降 42%,同比上涨 12%,较 2024 年 2 月春节月上涨 92%。可见,成都虽然库存面积相对较高,但从成交量和市场热度来看,其整体活跃度仍居二线城市前列。

在重点一二线城市中,长春、北京、南宁去化周期较高,分别为 36 个月、28.5 个月和 25.7 个月。其中,长春是重点城市中唯一一个去化周期超过 30 个月的城市,主要受整体销售下滑且前期供应较大影响。北京库存面积 1184.77 万平方米,去化周期 28.5 个月,主要受郊远高库存板块影响,但作为一线城市中限购最严的城市,北京仍有较大政策调整空间。

结合库存及去化周期两项数据来看,重点一二线城市中,2025 年 1 月仅广州和武汉库存面积超 1400 万平方米且去化周期在 20 个月以上。聚焦这两个城市发现,主要是外围区域存在供需失衡。譬如广州增城区、武汉东西湖区,2025 年 1 月末库存套数占比分别达到了 23.12% 和 14.28%,较 2024 年末分别增长了 0.09pcts 和 0.07pcts。考量到 2025 年 1 月单月或有偶发性因素影响,选取 2024 年全年成交结构进行对比,可以看出广州增城区、武汉东西湖区 2025 年 1 月库存套数占比均显著高于 2024 年成交套数占比,存在显著的供大于求情况。

进一步对比面积段来看,广州 2025 年 1 月末库存主力面积段为 100 - 120 平,占比为 21.64%,较 2024 年末下降 0.07 个百分点。武汉 2025 年 1 月末库存主力面积段为 100 - 140 平,占比近六成,较 2024 年末下降 0.52 个百分点。结合 2024 年全年成交结构进行对比,广州、武汉库存面积段与成交面积段基本匹配。其中,广州成交结构以 100 - 120 平和 80 - 90 平为主,占比均为 23%,仅 80 - 90 平因成交热度较高,成交占比显著超过库存占比。武汉成交结构和库存结构高度趋同,成交结构同样以 100 - 120 平和 120 - 140 平为主,占比分别为 34.8% 和 24.8%,其余面积段也无明显供需错配情况。由此可见,广州和武汉中等面积段积压主要源于这部分面积段此前供应严重过量,随着行情转淡,居民购买力降级,客户或持币观望或分流至二手,导致去化不畅。

总体来看,受新房供应节制影响,楼市仍处于去库存周期,狭义库存波动下行。虽然部分重点城市去化周期仍高于 20 个月,但主要受外围区域存在供需失衡影响。在区域分化之下,随着整体市场进一步 “止跌回稳”,各城市的低风险板块有望率先进入平衡发展的新周期。对于那些明显高库存的压力板块,在化解库存、稳定市场的基础上,可以引导产业升级与转型,优化城市功能布局,实现房地产市场与城市整体发展的良性互动。

免责声明:本页面旨在为广大用户提供更多信息的无偿服务;不声明或保证所提供信息的准确性和完整性。本站内所有内容亦不表明本网站之观点或意见,仅供参考和借鉴,购房者在购房时仍需慎重考虑。购房者参考本站信息,进行房屋交易所造成的任何后果与本网站无关,当政府司法机关依照法定程序要求本网站披露个人资料时,我们将根据执法单位之要求或为公共安全之目的提供个人资料。在此情况下之任何披露,本网站均得免责。本页面所提到房屋面积如无特别标示,均指建筑面积。 注:本站所有信息未经许可,不得转载,复制,抓取等,如有违者必追究法律责任。如有异议可投诉至:Email:133 46734 45@qq.com相关资讯

- 2024-05-28 11:18:04上海700万级红盘东方玉湾即将认购!推售高层、洋房及复式叠加

- 2025-02-25 09:48:08从“搭积木”到“云端工厂” 广州建筑产业的惊艳蝶变

- 2025-03-04 17:35:59南海石门外国语学校7.39万㎡建设招标启动,开工在即

- 2024-05-24 21:04:51中国企业计划以4.58亿美元买下Vero Centre写字楼项目

- 2024-05-28 09:16:39安徽居民楼坍塌事故致4死1伤 一个单元楼变成废墟!12岁女童急

- 2025-02-24 11:28:39广东发布港澳居民大湾区购房支付数据

- 2025-03-04 10:33:08多家上市房企积极推进估值提升计划 应对市场低估

- 2024-05-24 15:41:44上海国贸虹桥璟上最后132套收官房源即将加推 建面约105-129㎡三

- 2025-03-04 14:50:233月7日起广深城际再优化:增开列车、加密直达班次

- 2024-05-20 14:22:27上海金隅桃浦项目规划设计公示 拟建6幢住宅 联动价8.55万/平

- 2025-02-11 09:42:45山东楼市新政强力激活市场 多项创新措施助推住房消费

- 2025-02-20 11:28:192024年南充全市缴存住房公积金55.33亿元

- 2025-02-24 17:20:00三水白坭规划大调整:新增小学 宅地锐减

- 2025-02-28 09:10:53宣恩县不动产登记中心“延时服务”优化营商环境暖人心

- 2024-05-23 15:28:14多人称喝了霸王茶姬新品心悸入院 店家称或对茶多酚过敏 一杯

- 2025-02-17 10:47:27长治市住建领域聚焦重点工作 助力高质量发展

- 2025-02-18 14:44:15深圳各区新春谋发展 亮出年度计划亮点

- 2025-02-26 10:55:58深圳2025年重大项目计划发布 总投资3.15万亿元

- 2025-03-05 11:09:52住建工作发力:民生安居梦,城市焕新篇

- 2024-05-21 10:58:47南京翡翠天域星园三期瞰江楼栋加推在即 主力户型建面89/118㎡