五金行业瞩目!炬森精密申请新三板挂牌 首轮问询完成

日前,广东炬森精密科技股份有限公司(简称“炬森精密”)申请全国股转公司挂牌,拟于基础层挂牌。3月17日,炬森精密披露申请全国股转公司挂牌的第一轮问询回复。

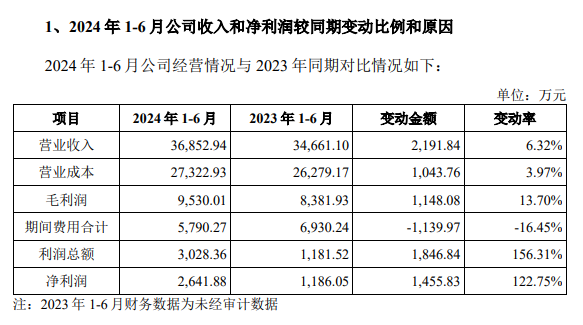

全国股转公司指出,根据申报文件,2022年、2023年和2024年1-6月公司营业收入分别7.93亿元、8.05亿元和3.69亿元,净利润分别为3590.62万元、4187.26万元和2641.88万元,毛利率分别为18.86%、22.95%和25.86%,逐期上升。

对此,全国股转公司要求企业说明2024年1-6月收入和净利润较同期变动的比例和原因,报告期各季度和12月收入和净利润情况,业绩是否存在季节性特点,是否与可比公司存在重大差异和原因。

在回复中,炬森精密指出,公司2024年1-6月营业收入较2023年1-6月增长6.32%,主要系2024年公司持续发掘市场潜力,发挥境外市场产品影响力,外销收入增加所致。

2024年1-6月,公司净利润较上年同期增长122.75%,主要原因系:1)高毛利的境外销售收入占比上升带动公司整体毛利率上升;2)公司通过优化生产工艺、整合工业工程资源配置等方式降本增效,主要产品的单位成本有所下降;3)公司加强内控管理,2024年1-6月期间费用较同期降低16.45%所致。综上所述,公司2024年1-6月营业收入与净利润较上年同期上升合理,符合公司的实际经营情况。

公司所在的家居五金行业的客户类型较为广泛,主要包括家居生产企业、五金品牌商、房地产开发及配套工程企业、经销商和贸易商等。一般大型客户有年度采购计划或采用招标方式进行采购,在实际销售过程中,公司的产品交付时间受客户采购计划、工程项目实施进度、春节假期等多种因素的影响,收入存在一定的季节性特征。一般而言,受春节假期、下游客户放假停工的影响,每年一季度收入占比较低,为公司的销售淡季。

同行业可比公司平均的营业收入季节性分布与公司的营业收入季节性总体分布情况较为接近,不存在重大差异。2022年受公共卫生事件影响,船运物流效率减慢使境外客户收货时间延长,部分销往欧美的境外客户为保障货物周转,提前下单增加了其安全库存数量,使公司2022年第二季度销售占比高于其他季度,第三、四季度销售有所减缓。同行业可比公司中海达尔和星徽股份2022年各季度销售规模均有不同程度的波动,与公司情况相似;悍高集团2022年度外销收入占主营业务收入的比例为19.04%,其中出口经销占比8.54%,出口直销和贸易占比10.50%,其各季度销售情况受外销影响较小;图特股份2022年度外销收入占主营业务收入的比例为54.21%,其中61.21%为销往亚洲,受航运效率影响较小,各季度销售规模呈上升趋势。

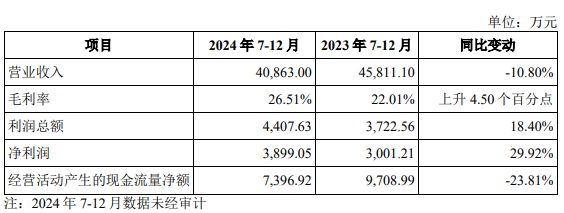

另外,炬森精密还提到在手订单和新签订单情况。报告期各期末,公司在手订单金额分别为6625.81万元、1.23元和9841.86万元,公司各期末在手订单情况良好。2024年7-12月,公司新签订单金额为4.06亿元,公司期后新签订单较为充足。2024年7-12月,公司实现营业收入4.09亿元,较2023年同期有所下降,主要系境内直销收入下降所致。境内经销方面,公司收入较上年同期基本持平;境外直销方面,随着公司境外产业布局的推进及海外市场的开拓,公司境外直销收入较上年同期有所上升。2024年7-12月公司净利润较上年同期提高29.92%,主要系公司毛利率上升所致。

公开资料显示,炬森精密主要从事精密五金产品的设计、研发、生产和销售。公司根据不同客户对产品性能、使用场景、设计风格等个性化定制需求,采用先进的生产工艺和高质量的检测标准,为客户提供美观精致、经久耐用、便捷省力的精密基础五金、功能五金以及智能五金等产品,公司产品主要应用于家居领域。

公司经过多年发展,凭借优秀的产品创新能力和质量控制能力,赢得了国内外知名五金品牌商和家居厂商客户的信任。公司与海福乐、瑞驰律五金、翡致伟、海威五金、欧派家居、顾家家居、九牧卫浴、索菲亚家居、好莱客家居等知名厂商建立了稳定的长期合作关系。

免责声明:本页面旨在为广大用户提供更多信息的无偿服务;不声明或保证所提供信息的准确性和完整性。本站内所有内容亦不表明本网站之观点或意见,仅供参考和借鉴,购房者在购房时仍需慎重考虑。购房者参考本站信息,进行房屋交易所造成的任何后果与本网站无关,当政府司法机关依照法定程序要求本网站披露个人资料时,我们将根据执法单位之要求或为公共安全之目的提供个人资料。在此情况下之任何披露,本网站均得免责。本页面所提到房屋面积如无特别标示,均指建筑面积。 注:本站所有信息未经许可,不得转载,复制,抓取等,如有违者必追究法律责任。如有异议可投诉至:Email:133 46734 45@qq.com相关资讯

- 2024-07-31 14:12:06建材品牌加速出海 福建卫浴企业组团开拓俄罗斯家居市场

- 2025-02-24 16:11:03盛达建材集团获专利 解决超薄石板材搬运难题

- 2024-08-22 16:05:53嘉宝莉艺术涂料5.0形象店盛大开业:重新定义涂料零售体验

- 2024-07-08 14:32:10索赔500万!小米起诉建材家居公司丽水小米 侵犯注册商标专用权

- 2024-07-23 16:22:297月临沂一批陶企宣布全系产品逆势涨价

- 2024-06-18 16:46:591-5月全国规模以上建材家居卖场销售总额累计5530.7亿元

- 2025-03-01 23:49:25万华禾香板业新年首月业绩飙升:产量涨 7%,订单激增 15%

- 2025-03-03 16:37:07北新建材国际化征程:“一体两翼” 双轮驱动,如何逐鹿全球建

- 2025-03-20 11:30:38五金行业瞩目!炬森精密申请新三板挂牌 首轮问询完成

- 2024-07-18 15:01:22大王椰举办品牌超级发布会 “木同凡享”重磅发布

- 2024-05-08 11:57:47沙特国家住房公司携手中国中信建设共同开发建材工业城项目

- 2024-07-01 16:01:30北新涂料发布全新品牌价值形象“绘家国底色”,打造东方意境

- 2024-07-15 14:53:10江苏吉福新材终止IPO辅导备案 计划设立海外生产基地

- 2024-06-11 11:27:58亚洲涂料拟收购SCIB埃及子公司部分股份 总对价413万美元

- 2025-02-24 10:13:512025开年大捷!立邦中标中建二局年度涂料集采

- 2024-06-11 11:26:32台昌树脂四会拟投资新建新型化工材料项目 背后实控人是联塑集

- 2024-07-02 14:57:55悍高集团、云峰新材等多家建材家居企业IPO恢复审核进程

- 2024-07-19 16:26:40立邦涂料东京总部搬迁 整合管理全球业务部门加快增长战略

- 2025-02-20 16:35:16首次登榜!实创科技锚定新能源汽车涂料

- 2025-03-18 10:30:47欧文莱闪耀厦门国际石材展 尽显高端石材魅力