上海新阳涂料业务持续下滑 2024上半年营收不足2亿元

上海新阳2024年半年度报告分析:业务增长与市场成为了重要话题。年半年度报告中展示了其在集成电路及涂料行业的表现。本文将对公司的经营业绩、业务结构、市场一、经营业绩概览1. 总体营收情况

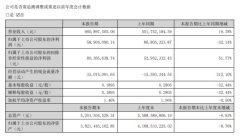

在2024出公司在核心业务方面的稳步发展。然而,归属于上市公司股东的净利润为5890.41万元,同比下降32.14%,这一变动值得关注。尽管如此,扣除非经常性损益后的净利润却增长了51.77%,达到了8036.其中,集成电路相关产品是公司的核心业务之一,涵盖了多个高科技领域。

重点产品包括:

晶圆制造及先进封装用电镀液及添加剂

晶圆制造用清洗液、蚀刻液系列

集成电路制造用高端光刻胶

半导体封装用电子化学材料

二、半导体业务板块的增长

1. 收入构成解析

上半年,半导体业务板块实现营业收入4.63亿元,同比增长36.44%。这是公司历史上第一次单月销售额突破亿元大关,体现了市场需求的强劲。

半导体工艺材料收入达到4.39亿元,同比增长48.26%

半导体工艺材料配套设备收入也有所增加,达到0.24亿元

随着全球对半导体材料需求的增加,上海新阳在这一领域的投资和创新无疑将继续推动其营收增长。

2. 产能扩张情况

根据报告,公司在电镀液、清洗液以及光刻胶等材料的产能上不断加强。例如,上海松江厂区年产能已扩充至1.9万吨,而合肥第二生产基地的一期1.7万吨产能也进入试生产阶段。这些举措将为公司未来的市场供应能力奠定坚实基础。

3. 市场前景展望

在全球半导体产业快速发展的背景下,上海新阳凭借其技术优势和扩张策略,预计将进一步增强其市场地位。公司不仅可以稳固现有客户基础,也为未来潜在的市场需求增长做好了准备。

三、涂料业务的挑战与应对

1. 涂料业务收入下降

与半导体业务形成鲜明对比的是,涂料业务板块在报告期内实现营收1.97亿元,同比下降5.24%。尽管行业竞争加剧,价格压力增加,但公司通过调整运营管理策略保持了910.12万元的净利润,同比增幅达到20%。这种灵活应对市场变化的能力,是公司未来可持续发展的关键。

2. 产品线及市场定位

公司目前的涂料产品主要集中在PVDF氟碳粉末涂料、氟碳喷涂和辊涂等,广泛应用于建筑、电子和化学防腐等行业。尽管面临艰难的市场环境,上海新阳依然高度重视技术创新,并计划开发水性及粉末涂料,逐步进军新能源和机械设备表面防腐领域。

3. 战略调整与未来布局

为了提升涂料业务的盈利能力,上海新阳曾计划将该业务独立挂牌,但由于市场环境的影响,江苏考普乐的营收与利润均出现负增长,导致无法满足上市条件。因此,公司需要积极寻求其他途径以恢复涂料业务的增长势头。

四、研发投入与技术创新

在报告期内,上海新阳的研发投入占总营业收入的比重达14.99%,总金额达到0.99亿元。这一数字的提高,充分表明公司在技术创新上的重视。自上市以来,半导体业务的研发投入年均复合增长率接近30%,展现了公司在保持技术竞争力方面的决心。

1. 聚焦核心技术

公司围绕四大核心技术领域加大研发力度,通过持续创新来提升产品性能,以便更好地满足客户的需求。未来,上海新阳还将扩大科研团队,引入更多高端人才,推动技术进步。

2. 产业链优化

在产业链布局方面,上海新阳参与设立了多家子公司,并通过增资方式来推动光刻胶产品的纵深发展。这种纵向整合不仅可以优化资源配置,也为公司带来了新的增长动力。

五、总结与展望

综上所述,上海新阳在2024年上半年展现出良好的发展势头,特别是在半导体业务领域。然而,涂料业务受到市场压力影响,未来需要更多的战略调整与创新。公司在研发投入和产业链优化方面的努力,将成为其未来可持续发展的重要保障。

展望未来,上海新阳需继续投资于技术创新及市场开拓,以应对日益激烈的市场竞争。通过加强与客户的合作关系,提升产品质量和服务,公司有望在未来的发展中实现更大的突破,为股东创造更高的价值。

通过这样的分析,希望能够为读者提供一定的参考和启示,帮助大家在复杂的市场环境中做出更明智的决策。

免责声明:本页面旨在为广大用户提供更多信息的无偿服务;不声明或保证所提供信息的准确性和完整性。本站内所有内容亦不表明本网站之观点或意见,仅供参考和借鉴,购房者在购房时仍需慎重考虑。购房者参考本站信息,进行房屋交易所造成的任何后果与本网站无关,当政府司法机关依照法定程序要求本网站披露个人资料时,我们将根据执法单位之要求或为公共安全之目的提供个人资料。在此情况下之任何披露,本网站均得免责。本页面所提到房屋面积如无特别标示,均指建筑面积。 注:本站所有信息未经许可,不得转载,复制,抓取等,如有违者必追究法律责任。如有异议可投诉至:Email:133 46734 45@qq.com相关资讯

- 2024-07-31 14:12:06建材品牌加速出海 福建卫浴企业组团开拓俄罗斯家居市场

- 2024-08-22 16:05:53嘉宝莉艺术涂料5.0形象店盛大开业:重新定义涂料零售体验

- 2024-07-08 14:32:10索赔500万!小米起诉建材家居公司丽水小米 侵犯注册商标专用权

- 2024-07-23 16:22:297月临沂一批陶企宣布全系产品逆势涨价

- 2024-06-18 16:46:591-5月全国规模以上建材家居卖场销售总额累计5530.7亿元

- 2024-07-18 15:01:22大王椰举办品牌超级发布会 “木同凡享”重磅发布

- 2024-05-08 11:57:47沙特国家住房公司携手中国中信建设共同开发建材工业城项目

- 2024-07-01 16:01:30北新涂料发布全新品牌价值形象“绘家国底色”,打造东方意境

- 2024-07-15 14:53:10江苏吉福新材终止IPO辅导备案 计划设立海外生产基地

- 2024-06-11 11:27:58亚洲涂料拟收购SCIB埃及子公司部分股份 总对价413万美元

- 2024-06-11 11:26:32台昌树脂四会拟投资新建新型化工材料项目 背后实控人是联塑集

- 2024-07-02 14:57:55悍高集团、云峰新材等多家建材家居企业IPO恢复审核进程

- 2024-07-19 16:26:40立邦涂料东京总部搬迁 整合管理全球业务部门加快增长战略

- 2024-07-05 16:30:26消息称北新建材又有一重磅收购!拟收购浙江知名工业涂料企业

- 2024-07-17 14:45:04天安新材收购佛山南方建筑设计院51%股权 扩张泛家居产业链

- 2024-06-24 15:30:11人造板生产龙头正源股份将于6月27日终止上市暨摘牌

- 2024-07-10 15:39:28友邦吊顶披露半年度业绩预告 今年上半年净亏损至少2100万元

- 2024-06-20 16:03:32萨米特瓷砖乌鲁木齐旗舰店正式运营 共创家居建材新辉煌

- 2024-06-13 16:51:49今年绿色低碳装配式及钢结构建筑发展峰会将于8月在无锡举办

- 2024-07-09 15:47:032024中国建博会(广州)启幕 超2000家企业汇聚呈现家居建材新质生