4家陶企实现产量增长 瓷砖年产量合计5.84亿方

陶企年中停产的消息在业内引起关注。根据笔者的走访,当前,河北河南出现大面积停产减产;进入5月,淄博产区个别生产企业由于市场原因停产;在临沂有个别企业停产,其他部分多生产线的企业,选择暂停其中产销压力比较大的生产线。

近年来,随着陶瓷产能日益过剩,去库存的必要性越来越大,也有部分不具优势的陶瓷产能淘汰退出,这进一步体现出陶瓷行业的分化:大企业依旧加大力度建新线,但比起追求大产能,更强调柔性化、高品质生产;品牌优势不足而生产优势比较强的企业则聚焦贴牌,定位清晰,从而找到自身的发展动力。

关于产量,有观点认为,“企业规模不同,涉及的产品以及所辐射的市场区域不同,向高进程也就不一样。知名企业或品牌体量大、市场辐射范围广,工艺技术、产品研发强,同时还聚集着行业最优质的销售商以及营销人才,是推动行业进步的引领者。可体量大也意味着面对的客群广不容易聚焦,一旦所有产能转向高质化,即便是有部分产品出口,在现阶段也会面临市场对相应高质产能的消化问题。”

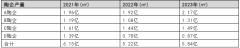

4家陶企1年产砖5.84亿㎡

中国建筑卫生陶瓷协会发布的数据显示,2023年全国陶瓷砖产量延续下行趋势,为67.3亿平方米,较2022年下降8.0%。在陶企的淘汰退出方面,2023年,建筑陶瓷工业规模以上企业单位数为1022家,较2022年减少4家。

另一方面,头部陶企的产能扩张却在持续,总体产量都维持在相对平稳的水平。以4家陶企公布的产量数据为例,在经历了疫情期间的调整后,过去一年,总体上均实现了产量的增长,甚至有陶企瓷砖年产量突破2亿㎡。

产量的调整在于维持产销平衡。受市场大环境的影响,陶瓷企业在2022年经历了市场销售的“至暗时刻”,销量有一定下降,通过2023年的调整,重新有所上涨。总体来看,4家陶企的合计销量维持在6亿㎡左右,接近2021年的水平,总体来说波动不算很大。

北方多家陶企停产,小企业去库存压力大

虽然受市场因素,各家上市陶企的产销量有所浮动,但在库存量方面,以3家上市陶企为例,都相对维持在一个比较稳定的水平。这说明,对于头部陶企来说,近年来都有在重视库存的管理问题。

而小企业的库存压力就更大一些。刚到2024年6月,北方多个陶瓷产区有不少陶企停产。近日,笔者走访产区了解到,以往的5月销售旺季,2024年却显得冷淡,在河北、河南、山东、山西等产区,一些企业未等到“六一”,就迎来了停产,其中有环保因素,也有很大一部分是市场原因。笔者认为,停产是无奈之举,但是在市场产能过剩、终端价格战越来越惨烈的情况下,主动停产“去库存”或许不是坏事。

与此同时,广东产区受淘汰落后产能,升级生产线的影响,2024年仍有不少新生产线建设的情况。比如5月15日,宏宇集团就有2条日产1万平方米数智生产线点火,昊晟企业阳光陶瓷日产3.5万m²生产线点火。

这表明陶瓷企业出现新的产品定位趋势,不同定位的企业对生产线的选择路径出现明显分化。

定位、聚焦优势明显,高品质生产成关键

头部企业虽然仍在投入新生产线的建设,但比起大产量,更强调产品的优质生产,追求个性化、定制化、高品质化生产,靠优质产品取胜。此前在接受笔者的专访时,昊晟企业董事长罗文强强调,“这个时候没有必要去把产量拉大,反而要把基础的东西做好。”“技改一方面是降成本,第二个就是智能化、绿色环保的方向,第三个就是从技术工艺的角度看看怎么去升级产品的品质和表面效果。现在市场环境不好,我们更要把产品做得更好。”

对于生产能力比较强而品牌建设相对弱一点的企业来说,则干脆以定位贴牌为重点,强化方面的优势。“这些定位清晰的企业他们还是能够稳得住,势头比较好的甚至想借这个机会拉开跟其他企业的差距,包括像福建产区有一些企业,目前做得不错的那几家,定位都非常清晰。”

另一方面,聚焦的问题也日益关键。有行业人士提到,当前能发展好的第二类企业则是强调聚焦,做减法的企业。“我就在某一个领域、某一个板块、某一个类别里面,做到最专业,这种企业他肯定是有生存空间的,比如有一家专业做木纹砖的福建企业,这几年他一直是一个上升势头,对于今年的整个趋势也是非常乐观的,认为企业比去年还要有更明显的增长。这种聚焦某一个类别做得好的企业其实有好多家,值得同行借鉴。”

免责声明:本页面旨在为广大用户提供更多信息的无偿服务;不声明或保证所提供信息的准确性和完整性。本站内所有内容亦不表明本网站之观点或意见,仅供参考和借鉴,购房者在购房时仍需慎重考虑。购房者参考本站信息,进行房屋交易所造成的任何后果与本网站无关,当政府司法机关依照法定程序要求本网站披露个人资料时,我们将根据执法单位之要求或为公共安全之目的提供个人资料。在此情况下之任何披露,本网站均得免责。本页面所提到房屋面积如无特别标示,均指建筑面积。 注:本站所有信息未经许可,不得转载,复制,抓取等,如有违者必追究法律责任。如有异议可投诉至:Email:133 46734 45@qq.com相关资讯

- 2024-05-08 11:57:47沙特国家住房公司携手中国中信建设共同开发建材工业城项目

- 2024-05-09 16:34:32前3月陶瓷砖进口额约1.22亿元 广东地区进口瓷砖总额占比最高

- 2024-05-10 15:15:56伟星新材与六安标榜装饰签约合作 双方携手共创共赢

- 2024-05-07 15:05:01以建材起家 金隅集团将南中轴区域老厂房盘活成安置住房项目

- 2024-05-16 16:00:014月全国建材家居卖场销售额达1114.56亿元 同比减少32%

- 2024-06-06 17:47:57可耐福宣布与恒隆地产、LVMH集团等达成石膏板循环回收合作

- 2024-06-07 14:23:16长春新兴建材产业园A区将于6月底建成投产 预计年产值1.5亿元

- 2024-05-17 14:50:39材通管业与志邦家居签署合作 携手开启家居建材一体化解决方案

- 2024-06-10 10:07:21居然家之尊澳门智能家居体验中心启用 打造一站式家居建材体验

- 2024-06-09 09:46:224家陶企实现产量增长 瓷砖年产量合计5.84亿方

- 2024-05-14 15:35:54前4月我国陶瓷产品出口额累计78.38亿美元 同比减少5.4%

- 2024-05-17 16:06:59重庆华新地维水泥全新技术通过验收 助推建材行业绿色低碳发展

- 2024-06-06 16:34:35楼市新政“三箭齐发”助推家居建材市场活跃度 为行业注入新活

- 2024-05-09 16:23:29兔宝宝获得木材染色方法新专利 以色彩重塑家居产品自然之美

- 2024-06-07 14:25:002024六零绿色建材日主题活动圆满举办 探索绿色低碳高质量发展

- 2024-06-07 14:22:03新疆英吉沙绿色建材产业园污水处理厂项目有望8月底竣工

- 2024-06-07 14:20:13北屯市绿色循环建材综合产业园项目正式启动 总投资2亿元