原标题:“黄金周”收尾,福州新房成交量较去年同比跌126%!

刚刚过去的“双节”黄金周,抢票难成为关键词,旅游业呈爆发式增长。楼市方面,部分楼市买房热情似乎被重新点燃,热点城市项目来访、认购有所回升,但大部分城市成交仍处于低位。

究竟楼市呈现怎样的分化行情呢?“黄金周”又有哪些亮眼表现?

首先来看网签数据。

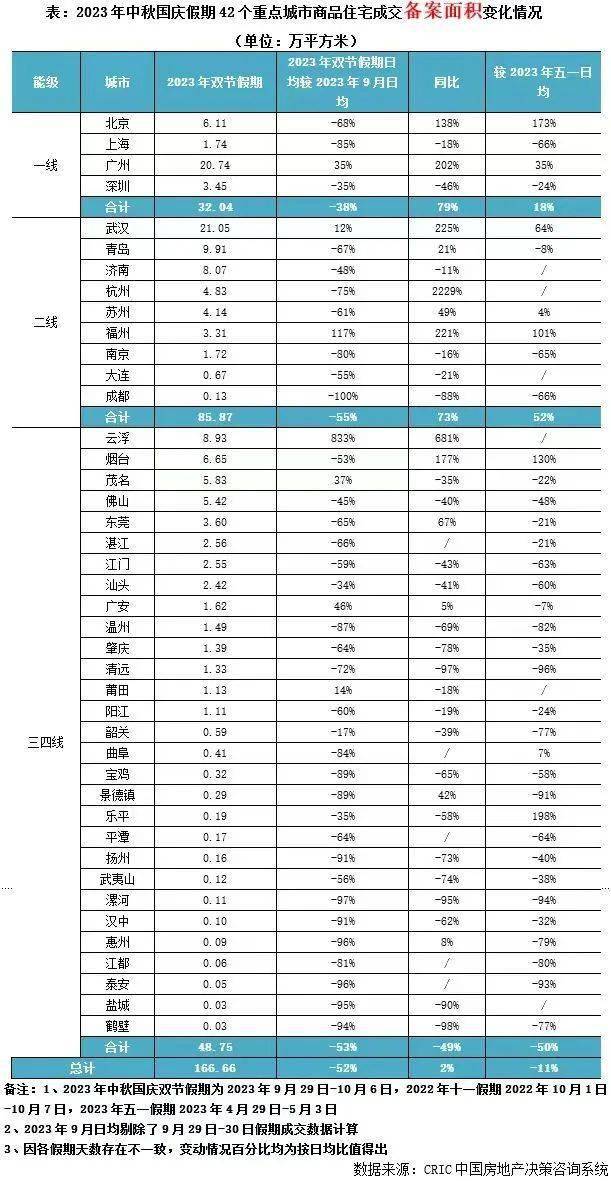

据CRIC数据统计,从双节备案数据来看,全国42个重点监测的城市较2023年9月日均降幅高达52%。

分能级来看,一线城市需求相对“坚挺”,韧性较强,同比上涨近8层,较2023年五一假期上涨约18%。二三线则跌多涨少,整体较2023年9月跌幅均在50%以上。但武汉、福州因去年基数较低,出现倍增现象,总体延续低位震荡格局。

再来看认购方面。

考虑到网签数据延迟,我们结合了克而瑞各城市调研数据。不难发现,双节期间成色相对一般。典型城市大体分为以下几类:

与网签一样,一线城市整体延续高位运行,主要是依托刚改和改善客群支持。但需要强调的是,短期政策利好使得市场整体保持平稳运行,后续若无持续性利好加持,市场能否继续上行依旧存疑。

从数据来看,一部分二线城市的来访和认购量明显好于9月月末。究其原因,一方面新政落地前后观望客户开始陆续入市,另一方面则是国庆期间部分项目加大营销力度,以价换量刺激刚需积极入市。

但三四线城市成交较为惨淡,主要以去库存为主。即便房企加大营销力度,依旧去化不加,内卷持续加剧。

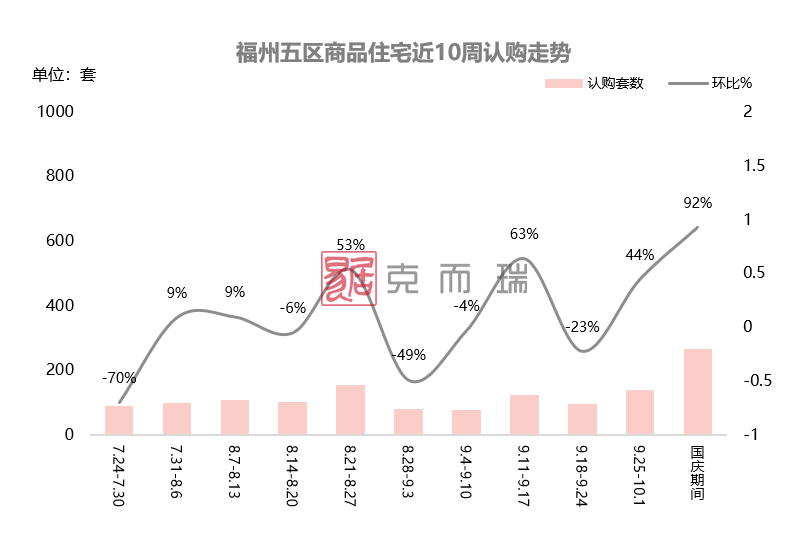

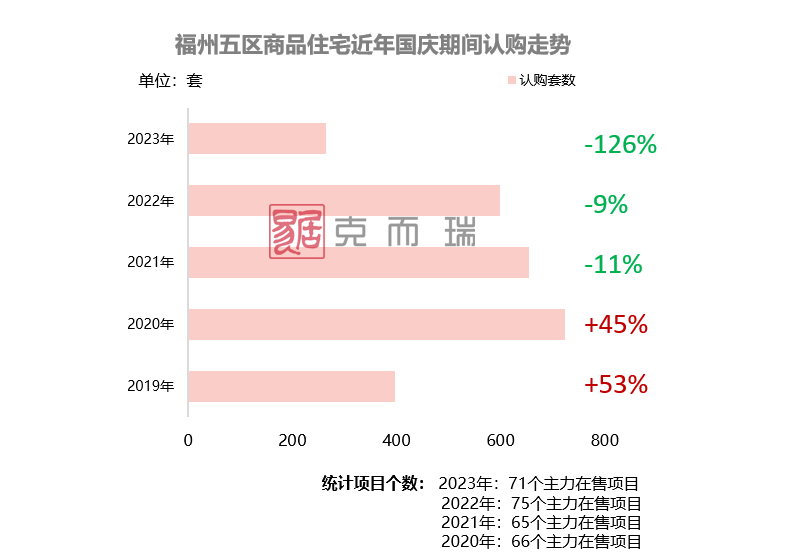

最后,来看福州“黄金周”的具体表现。

五区方面,据CRIC数据显示,政策放松叠加两节期间房企积极营销,五区十一期间认购环比显著上涨,涨幅超9成,但较同期仍处于最低位,同比跌幅高达126%,创下近5年同期新低。

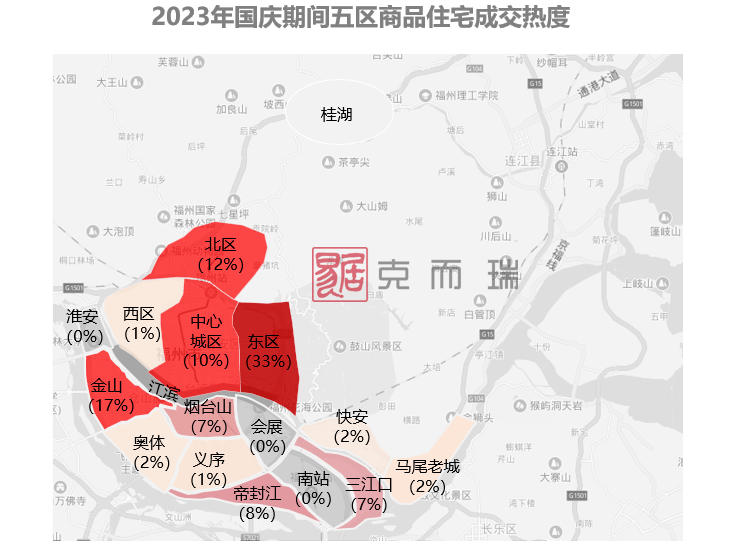

与各城市间分化一样,福州各板块分化也较为明显。

东区、金山区域优质项目成效显著,非核心板块受价格让步影响大。

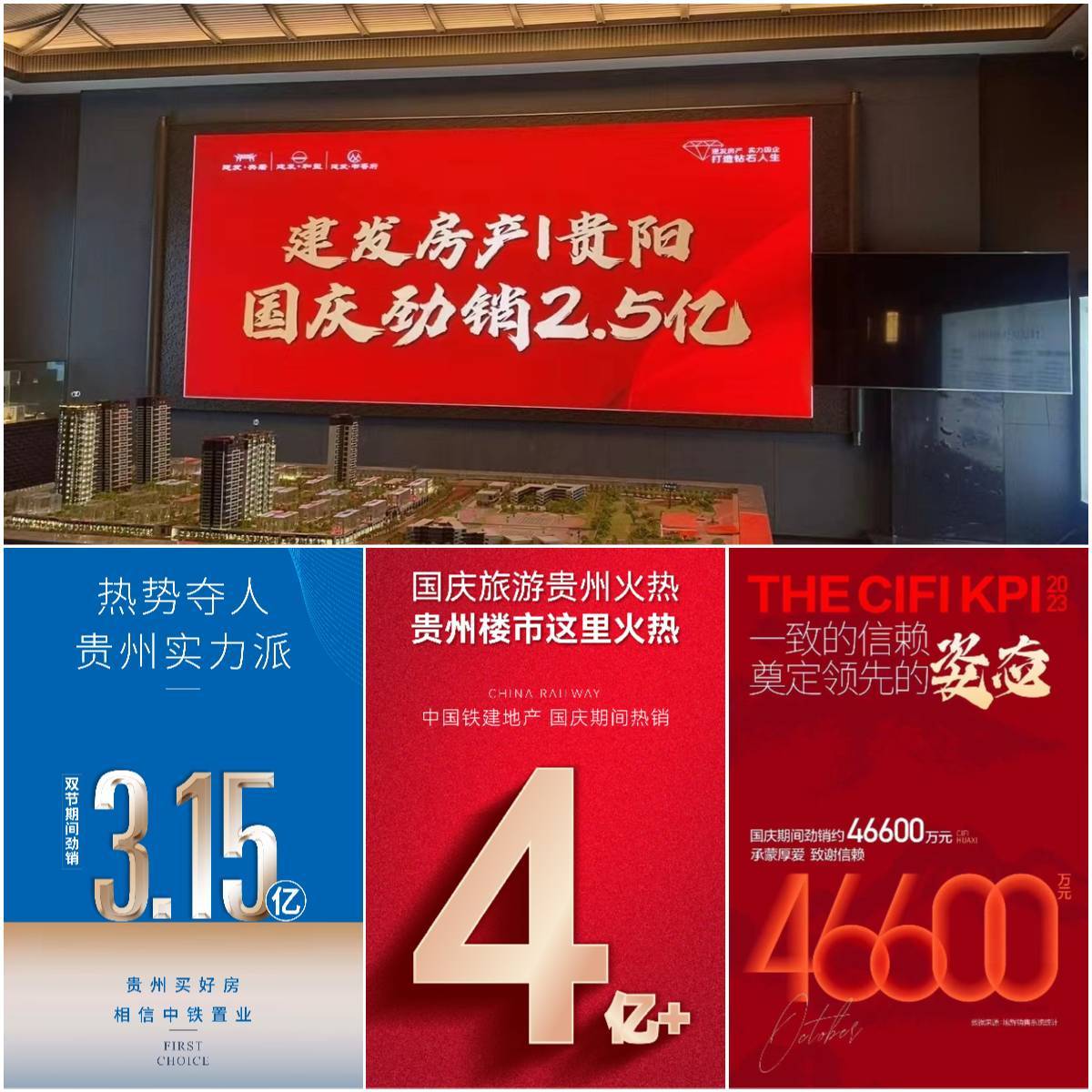

具体来看,东区占比约为33%,为各板块成交量之首,成交主力为:保利云上、天琴湖、桂语映月。

其次是金山板块,成交占比约为17%,成交主力为万科城市之光、建发玺云。

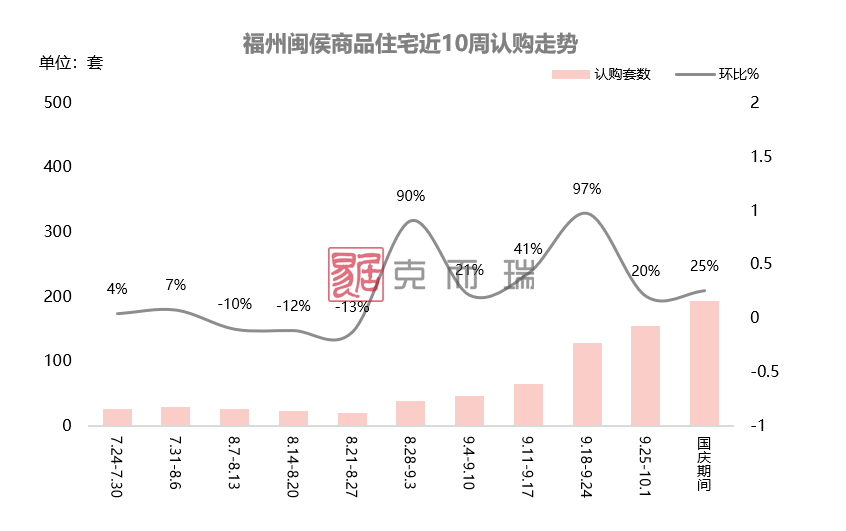

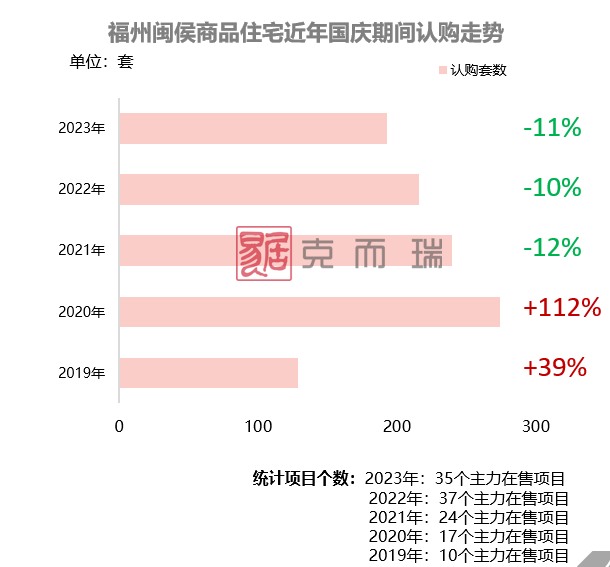

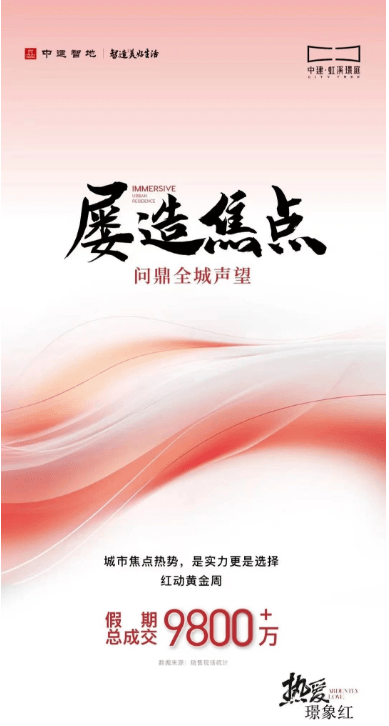

闽侯方面,近期闽侯个别项目以价换量效果明显,带动整体认购量大幅上涨,假期认购量达到今年最高水平。且与去年同期相比,跌幅仅约11%。

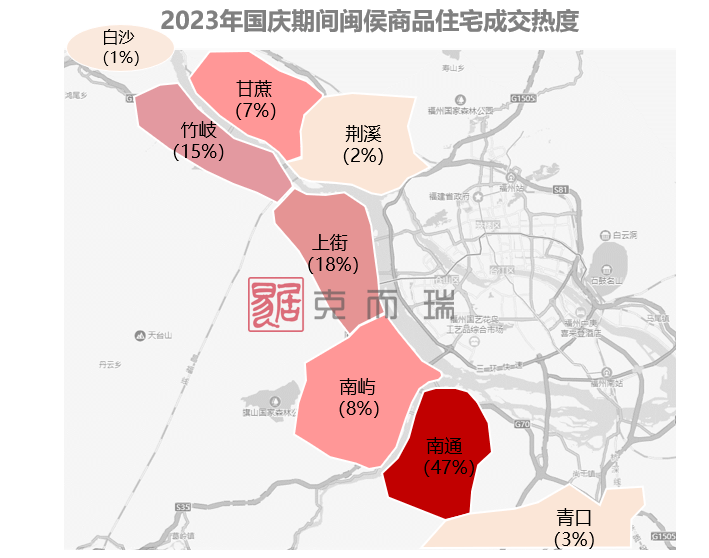

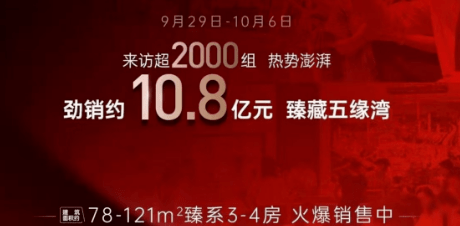

相比五区,闽侯的分化更为严重。例如南通板块,成交占比约为47%,几乎占了闽侯黄金周的大半壁江山,成交主力为中铁城江督府二期。据统计,该项目比福州主战场多个板块所以在售楼盘的成交量还要高。不只是板块成交主力,还是闽侯乃至整个福州主战场成交主力,也是本次黄金周的流量红盘。

此外,上街和竹岐板块成交分别占比为 18%和15%,成交主力分别为保利阅江台和金地自在城、华府壹号。

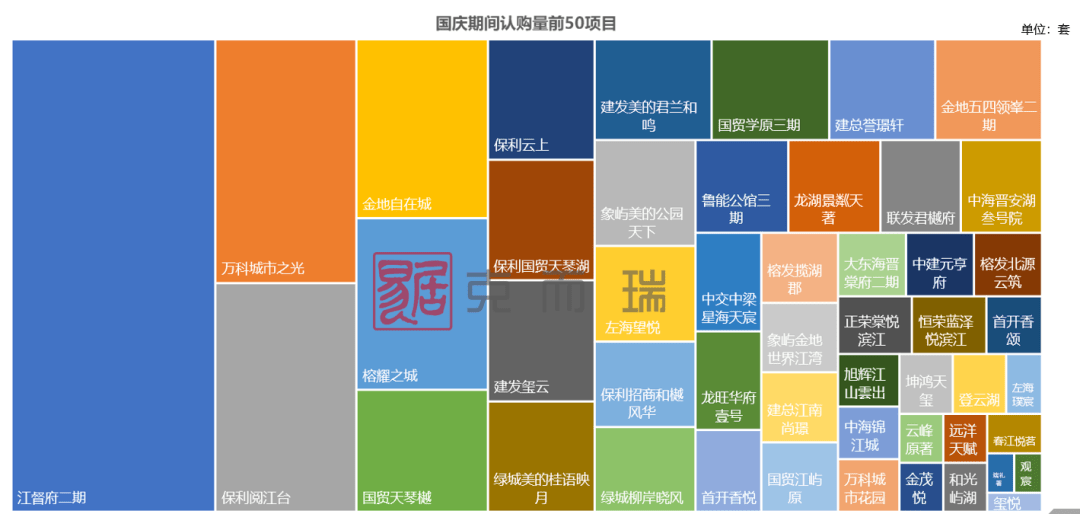

从国庆期间认购来看,认购TOP50分别如下。

TOP5分别是:江督府二期、万科城市之光、保利阅江台、金地自在城、榕耀之城。

国庆黄金周旭辉华西区域成...

国庆黄金周旭辉华西区域成...  西安浐灞文家村城改项目地...

西安浐灞文家村城改项目地...  国庆黄金周苏州楼市来访火...

国庆黄金周苏州楼市来访火...  国庆假期南昌市新房住宅备...

国庆假期南昌市新房住宅备...  厦门招商湾湖臻境首开热销1...

厦门招商湾湖臻境首开热销1...  武汉市1宗商业混合用地底价...

武汉市1宗商业混合用地底价...  上海普陀金茂府三期将于明...

上海普陀金茂府三期将于明...  合肥纯新盘中煤云庐书苑拟...

合肥纯新盘中煤云庐书苑拟...  东莞鹏瑞天玥加推16席云端...

东莞鹏瑞天玥加推16席云端...  东莞市2宗商住用地将于下周... 山东青岛:10月7日二手房共... 10月7日北京二手房市场卖出... 10月7日无锡二手存量房网签... 杭州市:10月7日二手房交易... 10月7日成都市二手房住宅网...

东莞市2宗商住用地将于下周... 山东青岛:10月7日二手房共... 10月7日北京二手房市场卖出... 10月7日无锡二手存量房网签... 杭州市:10月7日二手房交易... 10月7日成都市二手房住宅网...  深圳天健和瑞府人才房项目...

深圳天健和瑞府人才房项目...  广州诗悦网络总部大厦正式...

广州诗悦网络总部大厦正式...  澳门国际银行广州分行大厦...

澳门国际银行广州分行大厦...  广州知识城知识塔项目预计1...

广州知识城知识塔项目预计1...  深圳润亚奕拓厂房旧改项目...

深圳润亚奕拓厂房旧改项目...