原标题:克尔瑞数据| 2023年1-9月河北省房企&项目排行榜

01市场分析

9月迎来核心城市双限解禁潮,但作为河北房地产市场难言乐观。一是政策能出尽出情况下已无力刺激;二是伴随双限解禁“城市虹吸效应”必将开启,资产置换将对市场产生一定影响。

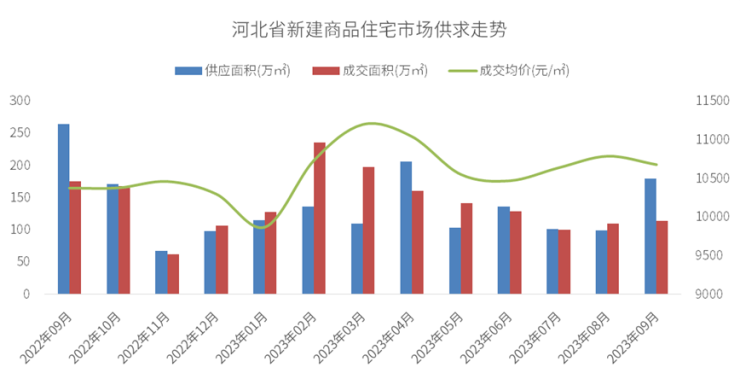

据cric环京投资决策系统显示,9月河北省新建商品住宅新增供应面积179.3万平方米,环比上涨80.5%,同比下降32.1%;成交面积113.7万平方米,环比上涨3.1%,同比下降35.3%;成交均价为10679元/㎡,环比降低1.01%,同比上涨2.93%。

1-9月河北省新建商品住宅新增供应面积1188.2万平方米,同比下降11.8%;成交面积1317.2万平方米,同比上涨1.4%。

数据来源:CRIC环京投资决策系统

三季度,在一系列政策的推动下,国民经济持续恢复,房地产行业也迎来边际改善。但从当前河北市场来看,市场不容乐观,仍处于底部盘整修复阶段。居民风险偏好下降、刚需乏力,改善需求有限未能成为市场支柱。二手房市场挂牌量巨大,成交量价一降再降,多数城市延续低迷走势。

02房企业绩

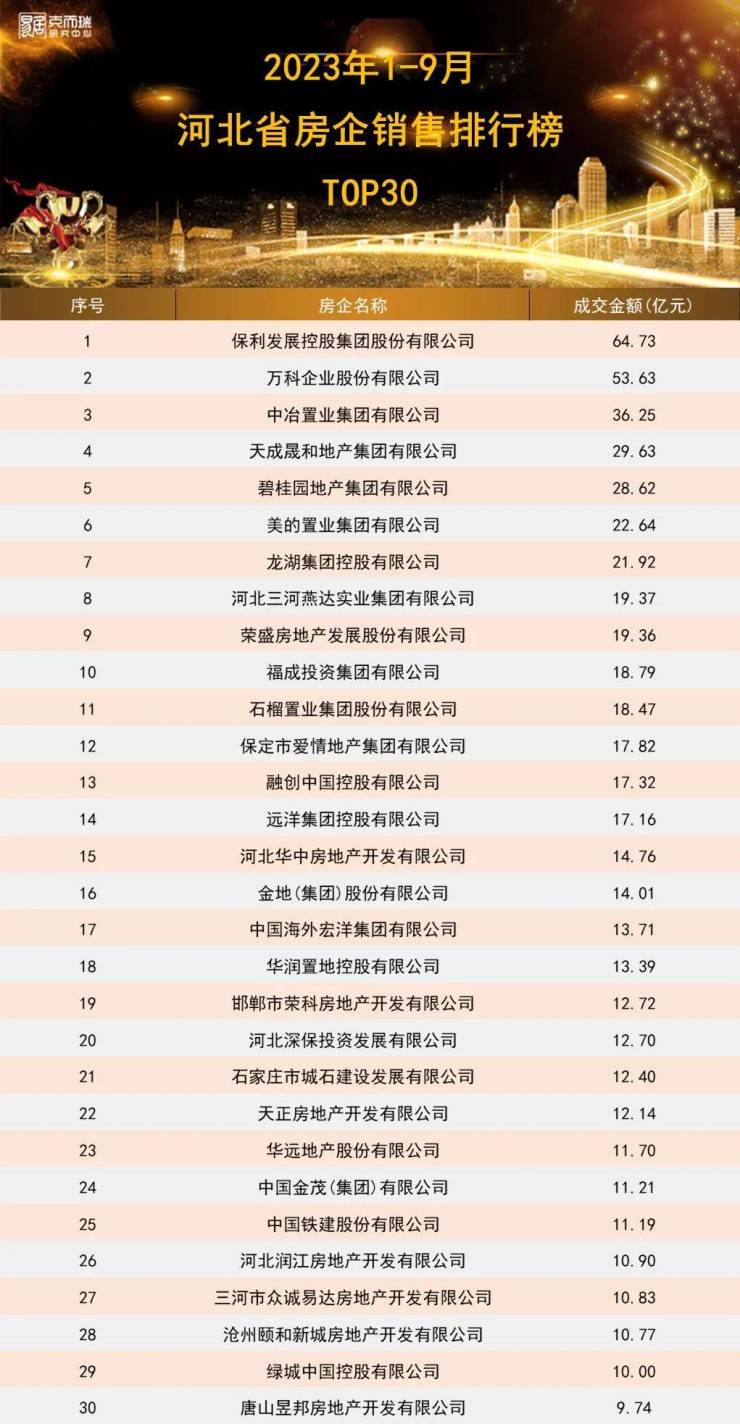

2023年1-9月河北省TOP30房企共实现577.88亿元的销售业绩,保利成交额64.73亿元位列第一,万科销售额53.63亿元排名第二,中冶置业销售额36.25亿元排名第三,此外还有天成晟和、碧桂园、美的置业、龙湖集团4家房企业绩超过20亿元。

保利以64.73亿元成交额夺得2023年1-9月河北省房企销售额排行榜冠军,位于石家庄的保利天汇、保利阅云台和位于邯郸的保利阅云台项目贡献主要货值。

万科以53.63亿元销售额位列第二,石家庄万科翡翠书院、万科翡翠四季项目销售额领先。

中冶置业以36.25亿元销售额位列第三,秦皇岛中冶玉带湾、唐山中冶德贤公馆、涿州中冶未来城保持积极的营销手段,是主力在售项目。

当前,受部分房企“暴雷”影响,房地产市场分化加剧。优质房企的品牌力、产品力对客户的虹吸效应进一步增强,客户更加关注项目产品力和开发商品牌。全国性品牌房企具备规模优势,在榜单中占据优势,地方房企通过打磨单盘实现高产出,在排行榜上也占据一席之地。

目前房企拿地信心仍在低位。这主要是由于,尽管中央、地房相继发布信贷、降首付等新政,但房企现金流未得到明显改善,楼市增长依旧乏力。在销售端没有明显起色之前,房企投资依然保持着非常谨慎的态度,即使是一二线城市,也只有位于真正具备购买力、需求支撑的核心区域地块,才能吸引房企积极参拍。河北省房地产市场长期低位运行,房企销售压力较大,投资的积极性和力度下滑,在拿地选择上,谨慎、聚焦是共识。品牌房企拿地集中在一二线城市,河北土地市场延续低迷态势。

03城市项目解读

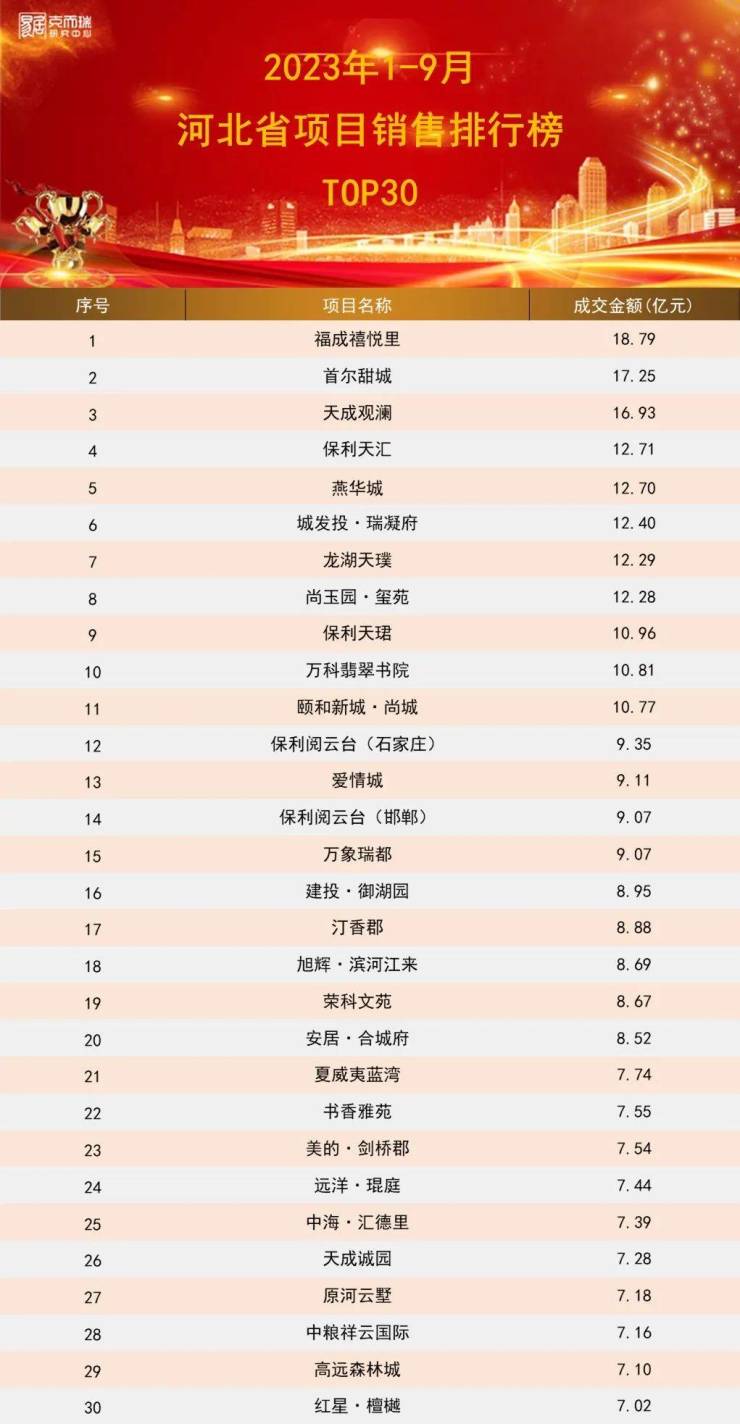

分城市看,石家庄、廊坊为热销项目集中地,2023年1-9月TOP30项目销售额榜单中,石家庄共14个项目上榜,在河北省各城市中上榜项目最多,其中长安区有7个项目上榜。其次是廊坊,共6个项目上榜,其中燕郊有4个项目上榜。邯郸有5个项目上榜,保定有4个项目上榜,沧州有1个项目上榜。

石家庄9月房地产市场供应规模小幅缩减,受刚需刚改项目开盘热销影响,成交价有所回落。当月2个新项目入市,4个项目加推补货。本月受环内首置首改项目入市影响,拉动部分板块热度上升但整体供销量价不及8月,当前市场环内高品质项目强者恒强,二环板块项目受价格波动影响明显,三环板块项目基本无动作,量价表现平淡。新项目方面,绿城锦庐本月开放售楼部示范区,持续蓄客中,预计本月末开盘入市,中海峯三号院项目本月发布案名,输出户型造势吸引客户,预计10月开盘。金九银十之际待入市项目宣传节奏积极,供应端有望持续放量,带动成交规模上扬。

廊坊市区9月供销并无起色。市场在年后快速反弹后持续滑落,9月市场供应商品住宅556套,成交283套。本月华润凯旋门项目因降低单价至6800元/㎡,已经成为所在板块乃至整个廊坊价格最低或者说性价比最高的项目,叠加央企的品牌信任度,活动当周去化超过70套,然而热度也并未持续,其他项目表现平平。客户对于“性价比”高度关注,低价仍是吸引客户的第一卖点,各项目积极“以价换量”,优惠政策“能出尽出”。本月远洋光华城取证102套高层产品,直接顺销入市;另外龙河高新区的金融街、金地、金茂项目的新地块正在预热,有望十月份为市场注入“活力”。

唐山9月供应减少,成交微涨,均价微跌。产品营销方面:中天·南湖玥13F小高精质三居,7F洋房四居,143㎡特价房源,采取摇号接访制度,去化效果较好;万科金域华府三期10%低首付,去化效果一般。

保定9月市场成交小幅回升。房企间竞争激烈,华中彩虹城、卓正御景风荷、天业明旭悦府和阅云城、创秀自在峰璟、泉尚悦湖、国誉上城、国今风华和东湖尚品等楼盘扎堆提前宣传,导致购房者观望情绪浓厚。华中彩虹城凭借华中品牌及学区优势,热度较高。市场成交客群主要以改善客群为主,一些区域配套成熟、发展潜力大、生活方式新颖的社区受到追捧。

9月邯郸市场热度回落,新盘入市数量环比减少,成交量下降明显,改善产品成交占比下降,成交价格下跌。

沧州9月份虽然项目层面仍在低价促销,但实际已在变相收回优惠,其中大运河板块的运河樾府再次推出东西向房源,单价9K+,部分带院子、带装修,虽然也比正常楼层价格便宜,但是相对于五一期间的8-9K,价格已经有所上浮。另外天成鸿园提前完成交付,并“交房即交证”,同步通过渠道方输出进入现房销售阶段,预计涨价十万/套的消息。目前企业虽然需要走量,但也不会一直打折到底,优惠回收、预期小幅上调,房企在谨慎拉扯。

张家口从三月份以来,市场已经连续七个月没有供应,也未有新楼盘入市,9月市场成交量价基本与8月持平,市场低迷,客户观望情绪持续,房地产企业回款压力大增,融资渠道紧缩,销售代理公司和市场渠道人员大量离开张家口,90%的售楼处实行线上带看宣传,在售项目基本都处于顺销期。目前购房主力市场在张家口市区、宣化、万全,怀来市场在八达岭孔雀城、观湖国际等项目的复苏下有所改善,其他区域基本为零成交。在单项目销售排名中,中粮祥云国际凭借自身位置优势,商业配套,教育配套,本月仍是张家口销冠项目;市区保利中央公园凭借良好的配套资源、区位优势销售额排名第二。

04总结展望

2023年三季度,政治局会议定调行业供需关系发生重大转变,以此为分水岭,中央政策力度逐渐由“托而不举”逐渐转向“托举并用”。居民信贷端支持持续加码,降首付、降利率、认房不认贷等利好接连落地,合力减轻居民按揭压力、扩大杠杆空间,助力购房需求释放。政策频出但当前市场难言真正“反转”,或将在一定程度上加剧城市及区域之间的分化,经济复苏慢、收入预期不稳定等决定了居民购房意愿不高,市场需要漫长的修复期,河北区域将延续当前市场低迷情况。

前三季度河北30强房企销售...  武汉市今日土拍3宗地块均底...

武汉市今日土拍3宗地块均底...  深圳南山区调出多宗地块 ...

深圳南山区调出多宗地块 ...  深圳瑧玺家园10月22日开盘...

深圳瑧玺家园10月22日开盘...  佛山陶瓷及卫浴博览会盛大...

佛山陶瓷及卫浴博览会盛大...  上海金地嘉峯汇首开2小时劲...

上海金地嘉峯汇首开2小时劲...  上海大华星曜售楼处预计四...

上海大华星曜售楼处预计四...  1-9月天地源房地产项目实现... 深圳四季度将有34个商品房... 厦门土拍实行“价高者得”... 北京东城区704套公租房将于... 上半年长租公寓30强品牌管...

1-9月天地源房地产项目实现... 深圳四季度将有34个商品房... 厦门土拍实行“价高者得”... 北京东城区704套公租房将于... 上半年长租公寓30强品牌管...  上海大虹桥青云阙即将首开...

上海大虹桥青云阙即将首开...  威海双岛湾电子产业园保租...

威海双岛湾电子产业园保租...  泰山城建集团以总价1.7亿元...

泰山城建集团以总价1.7亿元...  大连亿达芯园项目获批预售...

大连亿达芯园项目获批预售...  合肥天门湖公租房三期即将...

合肥天门湖公租房三期即将...  上海金碧郦园公租房将于10...

上海金碧郦园公租房将于10...  湖北网约车司机可入住联投...

湖北网约车司机可入住联投...  烟台芝罘区蔚蓝人才公寓建...

烟台芝罘区蔚蓝人才公寓建...